OETH

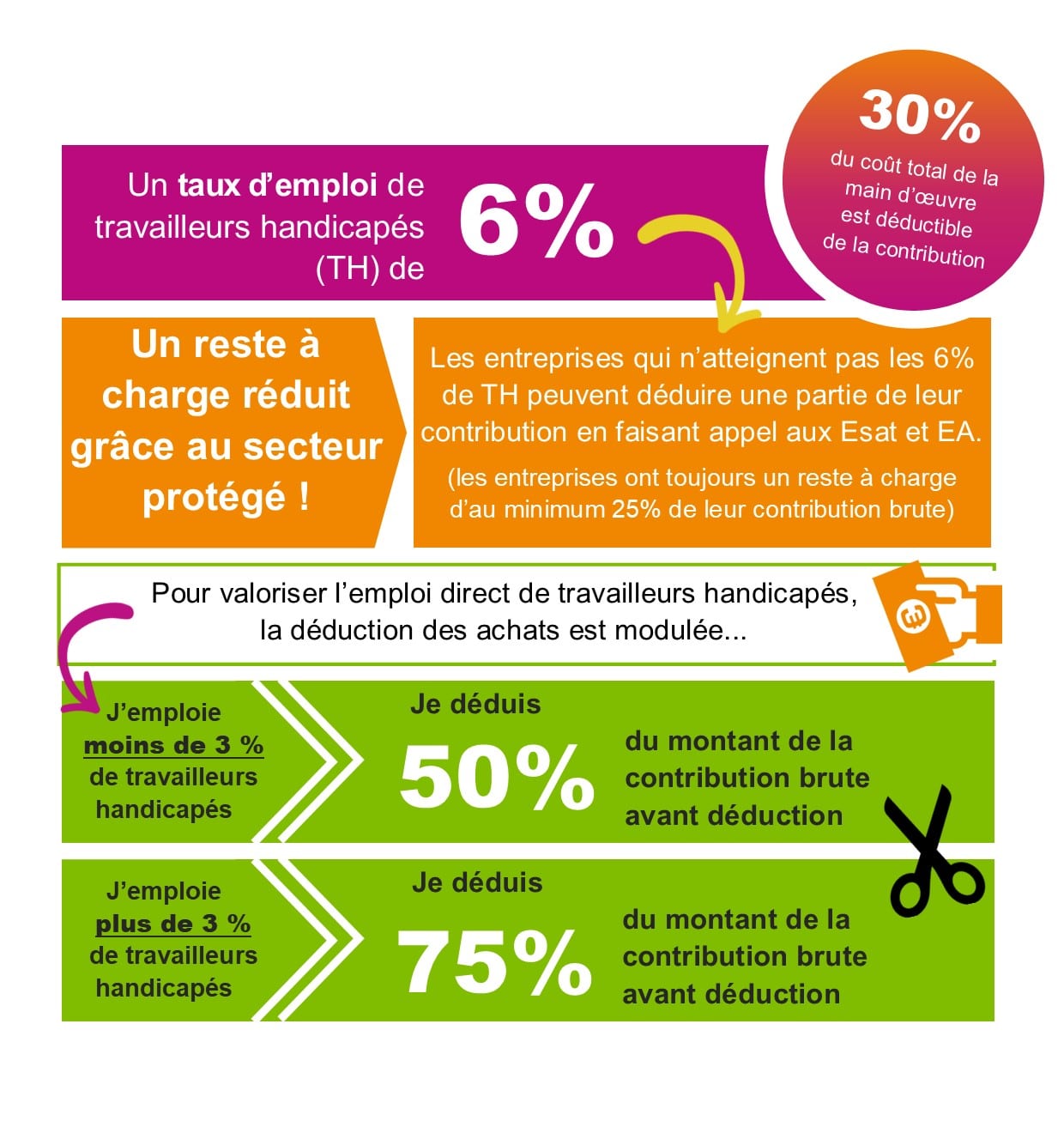

Depuis le 1er Janvier 2020, les entreprises et organisations publiques ont une Obligation d’Emploi « direct » de Travailleurs en situation de Handicap (OETH) de 6%.

Lorsque ce taux d’emploi n’est pas atteint, elles doivent verser une contribution.

Les achats aux Esat et EA viennent en déduction de la contribution brute théorique :

Le montant HT des fournitures, travaux ou prestations commandés à un Esat-EA

– Le coût des matières premières, des produits et matériaux

– Le coût de la sous-traitance, des consommations intermédiaires,

– Le coût des frais de vente et de commercialisation

= Le coût total de la main d’œuvre.

Pour en savoir plus

- Site de l’URSSAF https://www.urssaf.fr/portail/home/espaces-dedies/obligation-demploi-des-travaille.html

- Site de l’AGEFIPH https://www.agefiph.fr/

- Simulateur https://www.agefiph.fr/employeur/simulateur_doeth/simulation

RSE

La responsabilité sociétale des entreprises (RSE) est définie par la Commission Européenne comme « l’intégration volontaire par les entreprises de préoccupations sociales et environnementales à leurs activités commerciales et leurs relations avec les parties prenantes. »

Acteurs de l’Economie Sociale et Solidaire (ESS), les Esat et EA répondent doublement à votre démarche RSE… ancrés dans le social, ce sont également des partenaires locaux qui permettent le respect de vos démarches environnementales bas carbone.